彎道超車? - 貸款的實戰記錄一

貸款五十萬值得嗎?初始設定篇

實戰

3/8/20261 min read

如果記錄本鴨為了加速Side FIRE做過的各種事情,之後回顧應該會挺有趣吧?

*純粹個人投資經驗分享,並非提供投資意見或投資邀約。以下動作沒經專人指導,看似危險實際上一點都不安全。請千萬不要參考,更不要嘗試模仿。

貸款資料:

此次貸款在大銀行辦理,作私人貸款看待。審核時提交了入息證明及在職公司的基本資料,順利通過。

以下的批核情況:

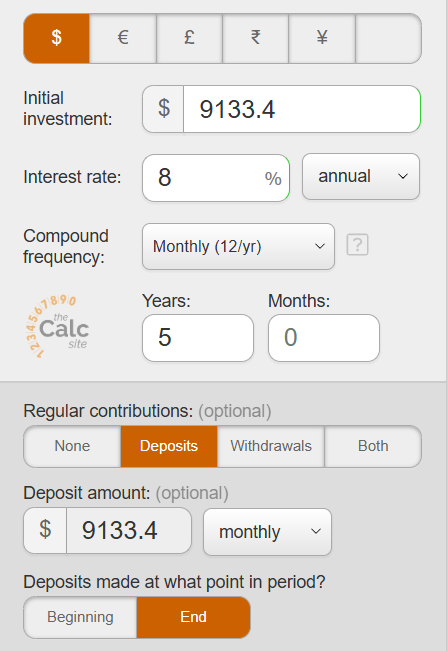

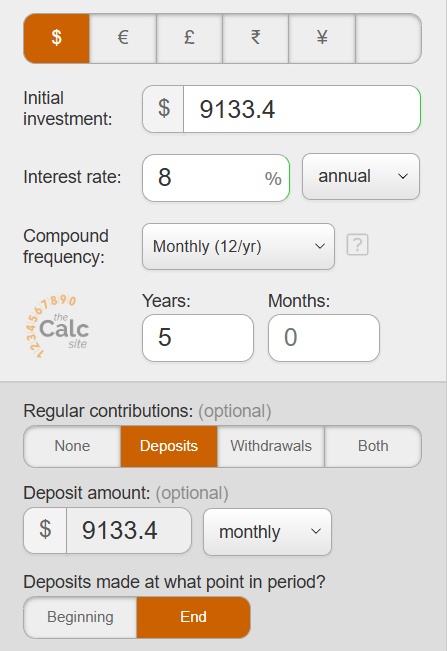

總貸款金額:$500,000

年期:60個月

利率:3.73% p.a.

每月還款額:$9133.4

總還款額:$548,004

手續費及其他費用:$0

信用卡限額:$110,000 -> $40,000 及 $60,000 -> $33,000

決定接受貸款條件的原因:

美股S&P Index近二十年的平均回報約為每年8-11%,和貸款的3.7%利率有不少空間

選了參考近二十年而非十年(12.9-14.7%) 是因為風險評估還是看更長期和保守比較安全。另外二十年往績包括了2008年大熊市,是次事件為市場大規模結構性風波,雖然未來發生一樣的事件機會不高,但出現造成大波動或長期熊市或橫行的事件不可以不考慮。

找到風險合宜及派息4%以上的REIT或個股難度不高

目前主要考慮新加坡及日本REIT,但如港股找到合適的高股息個股也會積極考慮。

拿來投資卡牌和副業風險可控

以上都不會一次動用所有資金,和其他傳統資產一樣分階段進行,所以如果未來不划算就不玩了損失也不會很大。另外很重要的是目前各TCG市場十分火熱,打鐵趁熱地多投入一點吧!

複利能早點開始就別晚了

每月還款額可接受

這個金額用目前薪金能負擔。相比上一次貸款的每月還款額稍低。上一次的年期只有一年,但練習順利還款了一年就應該還好吧。

風險:

五年不長但也不短

我不是十分趨向避開風險的人,但未來的事情及貸款額還是想起來有點令人擔心。大概因為我長這麼大還沒看過這個數額的現金在戶口吧。這次貸款算是把未來五年間的儲蓄付點費用一次提領,感覺不太真實。好處是無論擔心與否,國際大事才不在乎像我這樣的小鴨子,所以盡力做自己就好。

丟了工作

目前我對我的全職工作一般滿意吧。但除非出了點什麼大事,否則這個行業被解僱的機會十分低。更大的風險是我自己不幹了。不過為了盡快賺到可以side FIRE的錢,除非副業有什麼大突破,不然還是繼續上班吧。

但為了在真的失業也能繼續供款,將在本來已有的緊急預備金上加上三個月的還款額備用。因為資金都會用在投資各種東西上,所以資金真的吃緊還是可以獲利了結一點來還款。不是最理想的方案,但對整體配置傷害也有限。

目標:

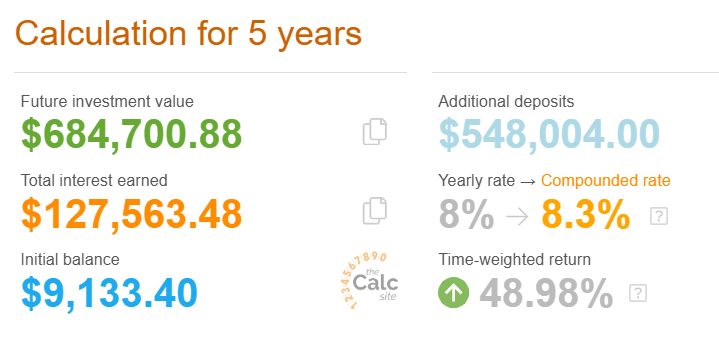

用一個數學上可能不太對但直觀易懂的說法就是我向銀行貸款了$500,000,期望在這五年裡賺到比利息高的回報($48,003)。

但我還期望透過營運副業和投資卡牌等相對傳統項目高風險的標的來加速side FIRE,因此我實際挑戰的目標金額是:

$500,000*(1.08)^5=734,650*

*這個數字沒計算要還銀行的利息。在這就不管數學上是否最準確地加上利息金額就算了

$782,653

這個數字假設了貸款到手了就立即全數投入到每年8%回報的項目,大概沒很多人真的會這樣做,但作為推演還是可以一用。

很粗略地計算就是要用$500,000每年賺到$56,530.6,每月約$4711,持續五年。這樣分拆了感覺又有多了一點信心。

還有,反正都開始計算了,也來看看如果沒貸款,只是每月投資相當於還款額的錢會如何吧。

734,650 - 48,003 - 684700.88 = 1946.12

因為要扣掉貸款利息,所以差異沒很明顯。但我計畫比8%年回報更努力地衝刺,一起來看看結果會怎樣吧!

最好的結果當然是五年後我的資產比$782,653更高不少,但如果沒那麼強,只要沒什麼大虧損也算是個勝利吧。